世界で導入の「空き家税」。日本でも寝屋川市が2029年度を目標に本格始動。

「空き家税」という言葉を最近よく目にするようになった、という方も多いのではないでしょうか。

京都市に続いて大阪府寝屋川市が2029年度の導入を目指して動き出し、世界に目を向けるとアイルランド、フランス、ニューヨークでも「使われない住宅への課税」が相次いでいます。

これは一部の自治体の話でも、不動産業界だけの話でもありません。

課税→管理義務→流通促進→税制優遇という政策パッケージが動き出しつつある今、不動産・建設・士業・警備・清掃・介護・地域金融など、空き家と接点を持つすべての事業者に影響が及ぶ可能性があります。

このトピックスでは、世界の最新動向と日本独自の課題を整理しながら、ビジネスチャンスとして読み解く視点をお届けします。

寝屋川市で何が起きているのか

大阪府寝屋川市が「空き家流通促進税」(空き家税)の導入方針を発表し、2029年度の課税開始を目指しています。

京都市がすでに市街化区域を対象に導入を進めていますが、市内全域を対象とする取り組みは全国初です。

制度の骨格はこうです。賃貸用・売却用などを除く空き家を対象に、固定資産税をベースに算出した課税標準に対して税率35%(仮)を課す、という内容です。課税対象は約6,400戸にのぼる見込みとされています。

寝屋川市は南北約6km・東西約4kmのコンパクトな市域に約22万人が暮らす、大阪市のベッドタウンです。

1960〜70年代に人口が急増した一方、住民の高齢化が進み、新たな宅地開発の余地も限られています。

空き家を流通させることで子育て世代を呼び込みたい、というのが市の狙いです。

「住宅用地特例」との関係

ここで一つ押さえておきたい制度があります。

「住宅用地特例」とは、家屋が建っている土地の固定資産税を最大6分の1に軽減する制度のことです。

空き家であっても適用されるため、「解体すると税負担が増える」という逆インセンティブが放置を招いてきた側面があります。

今回の空き家税はその構造に、さらに「放置していても負担が増える」というプレッシャーを上乗せする設計です。鞭を一本増やす、というイメージです。

世界では「空き家への課税」はもう珍しくない

日本でいよいよ始まろうとしているこの流れ、世界では先行事例がいくつも存在します。

それぞれ背景が異なるので、簡単に整理します。

アイルランド 税率を上げ続けるが、捕捉は限定的

アイルランドでは住宅危機への対応として「空き家税(Vacant Home Tax)」が導入されています。

年間30日未満しか使用されていない住宅が対象で、2024〜2025年の税率は固定資産税の7倍に引き上げられました(前年は5倍)。

ただ、課税が機能するかどうかは別の話です。

全国に推定8万2,000戸の空き家があるにもかかわらず、2024年に税を実際に納めたのは約2,400戸、税収は160万ユーロにとどまりました。

前年の230万ユーロから減少しているという実態もあります。

「捕捉できていない空き家が多すぎる」という批判が国内でも出ていて、制度の見直し論が続いています。

フランス・パリ 課税強化と制度統合が同時進行

フランスでは以前から空き家税が存在しますが、近年は大幅な強化が進んでいます。

1,000以上の自治体が対象となっており、税率は初年度17%、2年目以降34%とされています(固定資産税上の賃貸価値に対する割合)。

パリは2027年に向けてさらに税率をほぼ倍増させる方針で、市は少なくとも2万戸を市場に戻したいとしています。

一方、フランスの会計検査院が2025年に公表した報告書は「税率を引き上げても、空き家全体の数に顕著な影響は見られなかった」と結論づけています。課税だけでは動かない、というのは日本だけの話ではないようです。

ニューヨーク 超高級物件を「狙い撃ち」

ニューヨークの動きはまた性格が異なります。

「住宅不足」よりも「富裕層が投資目的で高額物件を空き家のまま保有している」という問題への対応です。

500万ドル(約7億円)以上のセカンドホームを対象とした「ピエ・ア・テール税」が2027年度から導入される見通しで、年間3〜5億ドルの税収が見込まれています。

この動きは「使わない・貸さない・売らない」という物件に対して公的なコストを求める、という発想で設計されています。

日本で言えば、首都圏のタワーマンション空き室や、地方の大規模別荘地などに応用できる考え方かもしれません。

日本と海外では、根本的に事情が違う

ここが最も重要な視点です。

世界の空き家税は基本的に「住宅不足だから、眠っている家を市場に出させる」という文脈で生まれています。

需要はある、でも供給が足りない。だから課税で動かす。

日本の構図は異なります。全国の空き家はすでに900万戸を超え、住宅総数に占める比率は過去最高水準です。

問題は「家がない」ことではなく、「家はあるのに流通しない」ことにあります。さらに地方では「流通させたくても、買い手がいない」エリアも存在します。

アイルランドやフランスの事例が示すように、海外でも「課税だけでは空き家は減らない」という壁にぶつかっています。

日本でその仕組みをそのまま持ち込んでも、地域によっては効果が出にくい場面が生じると考えておいた方がいいでしょう。

寝屋川市や京都市は大都市圏に位置していて需要があるため、政策が機能する可能性は十分あります。

ただ、同じ制度が全国一律に広がったとき、地域によって効果にばらつきが出ることは避けられないと思われます。

空き家税は「入口」に過ぎない これから来る政策の連鎖

だからといって、今回の動きに意味がないとは思いません。むしろこれは「日本の空き家政策が、本格的なパッケージへと移行するサイン」だとぼくは見ています。

今後の流れを整理するとこうなります。

まず「管理不全空き家・特定空き家」への住宅用地特例の除外(すでに動いています)。

次に「すべての空き家」への特例除外拡大。そのうえで、エリアを絞った課税による放置抑止。

これと並行して、管理義務の明確化、管理支援・流通促進・税制優遇のセット整備、最終的には解体にとどまらない活用・転用・地域還元の選択肢の拡充、という流れが想定されます。

空き家税はその「入口の一つ」です。

「鞭を打てば動く」わけではなく、「どこへ向かえばいいか」の出口をセットで整備しなければ、所有者は追い詰められるだけになります。

「管理すれば得をする仕組み」も必要だ

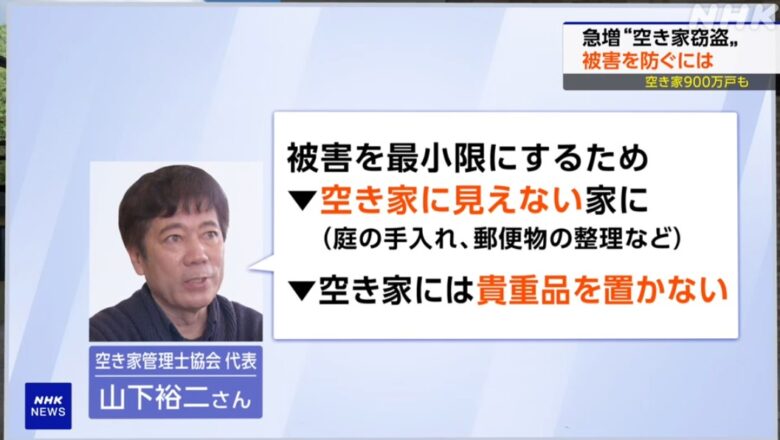

課税(鞭)の議論ばかりが目立ちますが、協会代表として個人的には「アメの設計」が同時に必要だと考えています。

一つの仮説として提唱しているのが「実家管理費控除」です。

離れて暮らす実家を費用をかけて管理している人が、その管理費用を税控除できる仕組みがあれば、「とりあえず放置」を防ぐ動機づけになるのではないか、という考えです。

現時点でこうした制度は存在しませんが、「放置を罰する」だけでなく「管理を評価する」制度の議論は、今後必要になってくるでしょう。

所有者がなぜ動けないかは、実はシンプルです。

「どうすればいいかわからない」「誰に相談すればいいかわからない」「売れるかどうかわからない」

情報と選択肢の欠如です。課税と同時に出口を整備しなければ、制度は機能しません。

あなたの業界への影響と、今できる準備

この政策の連鎖は、幅広い業種に影響を及ぼします。業種別に整理します。

不動産業 行政の力で流通需要が生まれやすくなります。ただし、流通しやすい物件とそうでない物件の差が拡大するため、物件の目利きと所有者対応力がより重要になります。

士業(司法書士・行政書士・税理士) 課税に絡む相談や、相続と空き家を組み合わせた案件が増える可能性があります。空き家問題を入口にした相談の受け皿になれるかどうかが鍵です。

建設・リフォーム業 流通前のリノベーション需要と解体需要の両方が見込まれます。所有者が「動かざるを得なくなる」タイミングに接触できるかどうかが、受注の差になります。

警備・管理・清掃業 管理義務の明確化は追い風です。「管理を請け負う」というポジションをいかに早く確立できるかが問われます。

地域金融・自治体 空き家を「地域資源として組み込む」発想の転換が必要です。融資、補助、バンク整備など、関わり方の選択肢は広がっています。

今のうちにできることは三つです。

自分の業界と空き家の接点を整理すること、流通プロセスのどこに入れるかを考えること、所有者に寄り添える知識と相談窓口を持つこと。

「動き出した所有者を受け止める受け皿」があるかどうかが、ビジネスチャンスをつかめるかどうかの分岐点になります。

この記事の背景や現場目線の補足は、ぼくの「空き家ビジネスnote」でも解説しています。