空き家は火災保険に入れない?主要保険会社の対応を整理してみた

これは単なる保険の話ではありません。

空き家をどう管理するか、という話と、火災保険の話は実はがっちり結びついています。

そしてその結びつきの中に、新しいビジネスの入口が見えてくる。今日はそういう話をしたいと思います。

親が施設に入ったとき、保険はどうなるのか

これよくある流れです。

親が介護施設に入居して、実家が誰も住まない状態になった。

しばらくして火災保険の更新通知が届き、そこに記載された保険料を見て思わず二度見してしまう。

という経験をされた方は少なくないと思います。

この背景にあるのが、「住宅物件」と「一般物件」という区分です。

ざっくりいうと、人が生活の拠点として住んでいる建物が住宅物件。

そうでない建物、店舗や倉庫、そして空き家が一般物件。

人が住まなくなった瞬間に、建物の扱いがガラッと変わります。

保険会社にとって、誰も住んでいない建物は管理リスクが高いとみなされます。

放火の標的になりやすく、漏電による火災が発生しても発見が遅れ、被害が広がりやすい。

そういった理由から、保険料が変動したり、そもそも引受の対象外となる場合があるのは、保険会社側の論理としては理解できる部分があります。

主要保険会社の対応を整理すると

主要な保険会社の案内を確認すると、各社の姿勢がある程度見えてきます。

空き家を原則として引受不可としつつも、一定の条件。

たとえば「転勤などで一時的に空き家になっている」「賃貸入居者を募集中」「別荘として季節的に利用しており家財が常備されている」などを満たす場合は対象になり得ると説明しているところが複数あります。

一方で、居住専用の持ち家のみを対象とし、空き家を明確に引受対象外と記載しているところもあります。

いずれにしても、「人が住まなくなった時点で保険会社に連絡する」というのは、最低限押さえておく必要があるポイントです。

何も連絡しないまま放置した場合、いざというときに保険金が支払われないリスクがあります。

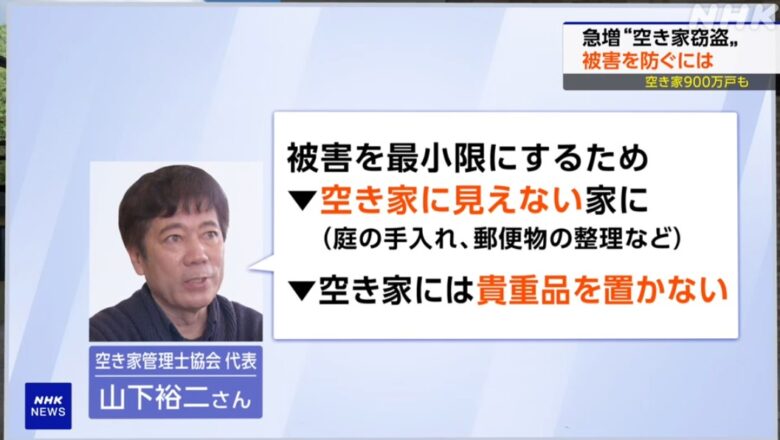

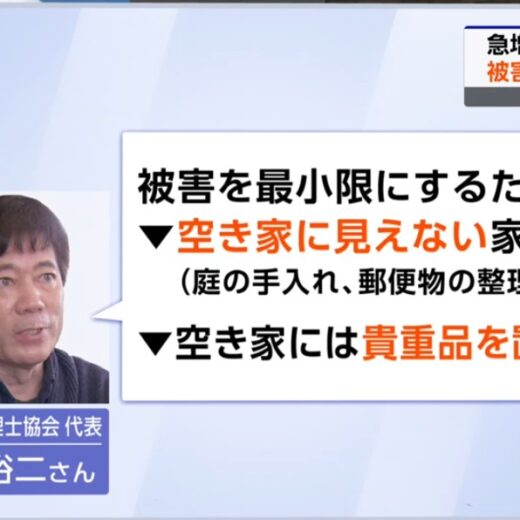

「管理されている空き家」はリスクが違う

ここが今日の核心です。

保険会社がリスクと見るのは「誰も見ていない・誰も手を入れていない」状態です。

逆にいえば、ちゃんと管理されている空き家は、そのリスクが下がる。

これは保険の論理であると同時に、空き家管理という仕事の価値をそのまま示しています。

管理の基準として参考になるのは、以下の4点です。

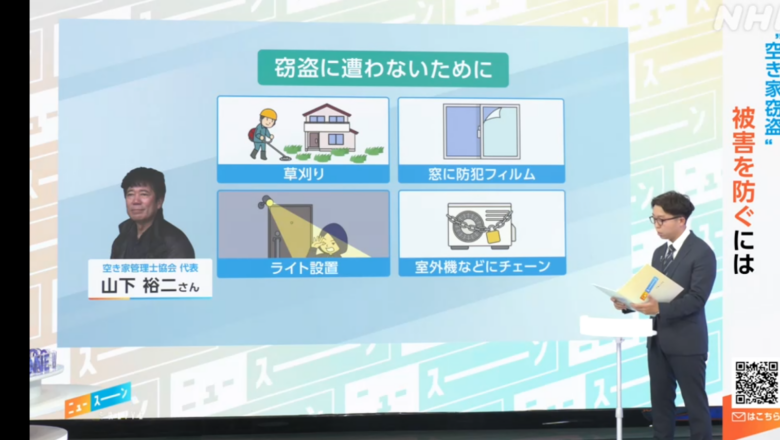

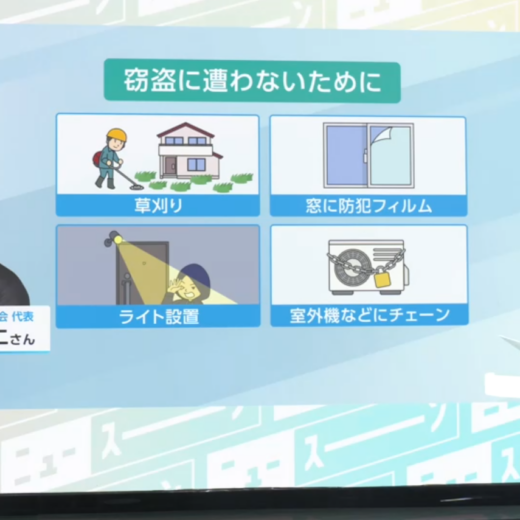

① 外観の整理

ゴミや不用品が外から見えない状態にする。雑草が伸び放題になっていない。「誰かが手を入れている」という外観をつくるだけで、放置されている印象はかなり変わります。放火リスクも、外観が整っているだけで低減するといわれています。

② 定期的な巡回

月に一度でも、誰かが目で見て確認する体制をつくること。異常があれば早期に発見できる状態にしておくことが、被害の拡大を防ぐことに直結します。

③ 通気の確保

完全に閉め切ったままにしない。定期的に窓を開けて空気を通すことで、湿気・カビ・臭いのリスクを抑えられます。これは建物の劣化防止にもなります。

④ 保険会社への正確な通知

「施設に入所したため、現在空き家になっている」「家族や管理会社が定期的に管理している」など、実態を正確に保険会社に伝えること。この一手間が、いざというときの備えになります。

また、管理の実態があることは、万一のときの「重過失」認定リスクを下げることにもつながります。

ここに需要が生まれている

空き家管理の話を続けると、必ずといっていいほど出てくる言葉があります。

「管理が大事なのはわかってる。でも、自分ではできない」というものです。

遠方に住んでいる、仕事が忙しい、体力的に難しい。

そういった事情から、定期的に実家を管理するのが難しい方は少なくありません。

そういう方々のニーズに応えるかたちで、空き家の管理代行サービスへの問い合わせは近年増加傾向にあります。

巡回・外観チェック・通気・簡易清掃。これらを定期的に請け負うビジネスに、警備会社・清掃会社・地元の不動産業者が参入しはじめているのは、そうした背景があります。

また、「空き家になったけど、保険はどうすればいいの?」という相談窓口としての保険代理店やFPへのニーズも静かに高まっています。空き家の問題は不動産の話だけではない、という認識が少しずつ広がってきているように感じます。

まず今日できること

難しいことは考えなくていいと思います。

実家に一度足を運んでみる。 外から見て、ゴミや雑草が目立っていないか。「誰かが見ている家」という状態をつくるだけで、見た目の印象はかなり変わります。

今の火災保険の証券を確認してみる。 住宅物件・一般物件のどちらになっているか。人が住まなくなってから保険会社に連絡を入れているか。ここを確認しておくだけで、いざというときの備えが整います。

まずは見に行くこと。それだけでいいと思います。

FAQ 5問

Q1. 親が施設に入ったとき、火災保険の手続きで最初にすることは?

A. まず加入している保険会社か代理店に「居住者がいなくなった」という状況を連絡することです。保険の種類や契約内容によって対応が変わりますので、現状を正確に伝えた上で確認することをおすすめします。

Q2. 空き家でも火災保険に加入できますか?

A. 保険会社や商品によって対応が異なります。空き家を原則引受不可とする商品がある一方で、一定の条件(一時的な空き家・家財の常備・賃貸募集中など)を満たせば対象になる場合もあります。詳細は各保険会社または代理店に確認してください。

Q3. 空き家の管理を怠ると、保険金が下りないことはありますか?

A. 管理状況によっては、保険金の支払いに影響が生じることがあります。また、故意や重大な過失があると判断された場合は免責となる可能性があります。保険証券の内容と、実際の管理状況を合わせて確認することが重要です。

Q4. 自分で管理に行けない場合、どうすればいいですか?

A. 空き家の管理代行サービスを活用する方法があります。巡回・清掃・通気などを定期的に行う業者が増えており、警備会社・清掃会社・不動産会社などが提供しています。空き家管理士協会でも相談を受け付けています。

Q5. 「住宅物件」と「一般物件」の違いは何ですか?

A. 火災保険における区分で、人が生活の拠点として住んでいる建物が住宅物件、空き家・店舗・倉庫などがおおむね一般物件として扱われます。一般物件はリスクが高いとされる場合があり、保険料や引受条件に影響することがあります。

この記事の背景や現場目線の補足は、ぼくの「空き家ビジネスnote」でも解説しています。