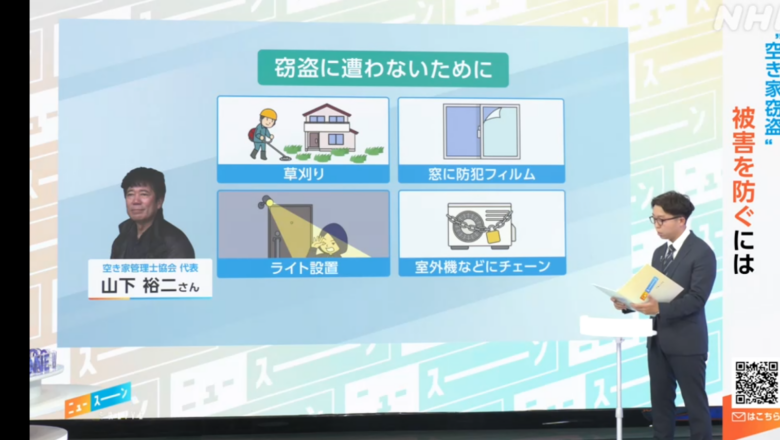

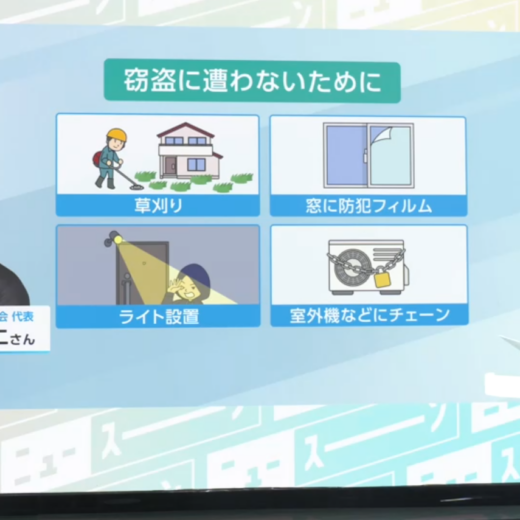

空き家税は二重課税なのか? 京都市・寝屋川市の制度から事業者が読み解く

空き家税とは何か、事業者としてまず押さえたいこと

空き家税は国が一律に定める税金ではなく、市区町村が独自の条例で導入し、総務大臣の同意を得て運用する法定外税と呼ばれる仕組みです。

現在導入している自治体はありませんが、今後増えてきそうな税制なんです。

そしてこの税制は対象や税率、目的も自治体ごとに異なります。

このため、顧客から「空き家税ってうちの地域も対象になりますか」と聞かれた際は、全国一律の制度ではないことを前提に、物件所在地の自治体情報を確認することが重要です。

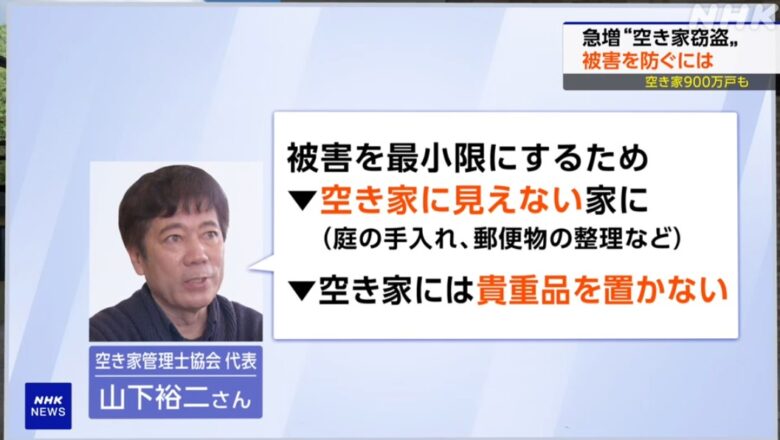

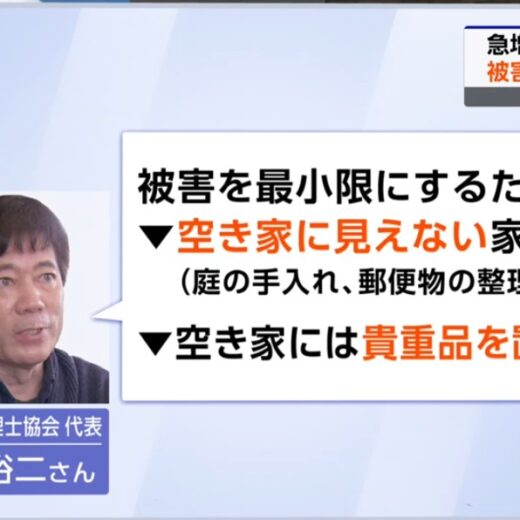

「二重課税ではないか」という疑問

固定資産税は資産の保有そのものに対する課税、空き家税は住宅を使わず放置している状態を変えてもらうための政策的な課税、というのが一般的な整理とされています。

過去に別荘への課税をめぐる訴訟でも、目的が異なることを理由に問題なしとされた例があると言われています。

ただし、これはあくまで制度上の考え方であり、実際に納税する所有者の負担感としては「同じ不動産に対して名目を変えて二回課税されている」と感じやすい側面があります。

事業者としては、法的な整理と所有者の心理的な負担感の両方を理解したうえで、相談対応にあたる視点が求められます。

事業者にとってのビジネスチャンス

空き家税の広がりは、所有者の「放置し続けるコスト」を可視化する動きでもあります。

不動産業にとっては売却・賃貸仲介の相談増加、士業にとっては税負担や相続に絡む相談増加、建設・リフォーム業にとっては解体や利活用リフォームの需要、警備業にとっては空き家の巡回・管理サービスの需要、介護・福祉業にとっては施設入居に伴い空き家となった実家の管理相談など、業種ごとに接点が生まれ得ます。

制度の詳細や税額については自治体窓口や税理士など専門家への確認を前提としつつ、所有者が「まず何をすればよいか」を相談できる窓口として、それぞれの事業者が準備しておく価値は大きいとおもいます。

この記事の背景や現場目線の補足は、ぼくの「空き家ビジネスnote」でも解説しています。